引言

本文将深度解析2017年版的中国邮政储蓄银行(以下简称“邮储”)存款利率表,并以此数据为基础,探讨如何使用数据驱动的设计方法。在分析中,我们将重点放在邮政存款的优势、不同存款期限的利率对比以及如何根据这些数据设计出适应市场需求的产品。

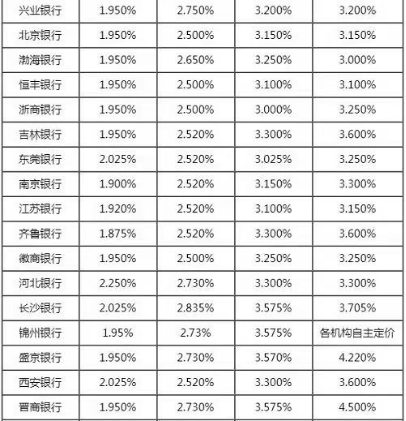

邮政存款利率概览

邮政储蓄因其普遍性和便捷的服务而广受客户欢迎。2017年中国大陆邮政储蓄银行针对不同的存款方式推出了一系列利率,以吸引更多的存款参与。下文将会概述2017年邮政各项存款产品利率,进而深入分析各类存款的优势及市场定位。

定期存款和活期存款利率

下面列出了2017年中国邮政储蓄银行主流的存款类型及其对应的利率: 1. 整存整取:半年期利率1.55%,一年期1.78%,两年期2.25%。 2. 零存整取、整存零取、存本取息:一年期利率1.55%,三年期1.55%。 3. 通知存款:一天通知存款0.80%,七天通知存款1.35%。 4. 活期存款:年化收益率0.30%。 从利率表可以看出,相当比例的存款产品拥有吸引力较高的回报率,尤其是长期限的定期存款类产品。

邮政储蓄银行存款优势

依托于国家背景和广泛分布的服务网络,邮政存款具有以下几个显著优势: 1. 安全性:国有银行的安全保证为资本积淀提供了足够保障。 2. 便利性:广泛的分支机构覆盖城市与乡村地区,方便各地居民就近办理业务。 3. 惠民金融政策:常常有面向城镇以外特定地区的特殊优惠。

市场定位与目标人群分析

邮政储蓄覆盖的人群较为广泛,包括城镇常住居民、农村家庭以及各类小微个体商户等,不同群体关注点各有不同: 1. 稳健且追求安全性的投资心理促成很多群体选择邮政储蓄。 2. 对农村地区居民来说,邮政服务点多贴近乡村,利用频繁;同时费用相对低廉,体现出普惠金融特点。 3. 小微企业或个体工商户则更看重资金流动性和经营便利性。

数据引导设计方法的应用

现在我们来谈谈如何应用数据引导的方法来设计符合目标群体需求的邮政存款产品: 1. 用户画像构建:首先需要深入了解各类用户群体的年龄结构、收入情况、存款习惯等因素,据此构建精准的用户画像。例如,老年退休群体可能更偏好高额长期定存产品;年轻人则可能偏好灵活性较高的线上产品。 2. 分析利率曲线:通过对各类定期存款利率的变化趋势进行分析,找出利润增长潜力大的产品方向。比如某些短期产品虽然利率稍低,但重在流动性好,适合一部分急需现金管理的客群。 3. 参考比对:了解市场上同业竞品并做出相应的比较研究,结合邮政自身特色寻求差异化路线。 4. 优化建议:综合考虑到银行业监管要求及风险控制措施,对外业已推出的产品进行定期评估与调整,确保持续满足市场和发展需要。

总体策略

综合以上几点,银行在对策上应该围绕以下原则: 1. 提高存款产品的适用性,细分市场,提供差异化的存款服务。 2. 建立符合中国人理财观念的理财产品形象,通过加强品牌建设提高竞争力。 3. 积极拥抱数字化转型,强化线上渠道建设和互联网思维,在保持传统优势的前提下加强对互联网金融产品的开发。

结语

数据分析并非抽象的理论,而是应当运用到具体实践中,服务于产品设计和营销策略中去。只有在真实把握好用户的需求与随需应变的市场节奏之后,才能在竞争中立于不败之地,为中国邮政带来更为广阔的发展空间。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号